7 godzin temu

7 godzin temu

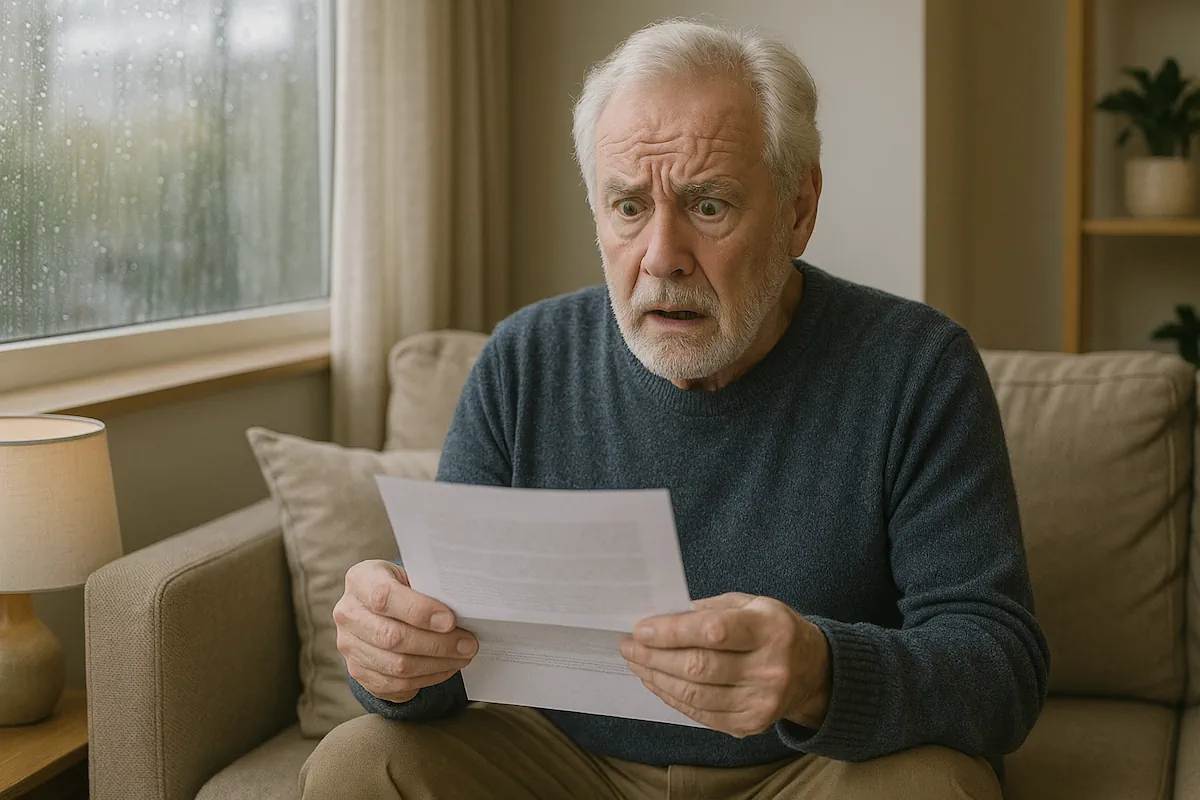

Tysiące polskich emerytów oraz rencistów nieświadomie rezygnuje co miesiąc z setek złotych, które mogłyby zostać w ich portfelach dzięki prostej procedurze administracyjnej dostępnej w Zakładzie Ubezpieczeń Społecznych. System automatycznych potrąceń zaliczek na podatek dochodowy stosowany przez ZUS powoduje, iż znaczna część seniorów otrzymuje miesięcznie mniej pieniędzy niż wynikałoby to z ich rzeczywistych obowiązków podatkowych, tracąc tym samym możliwość korzystania z przysługującej im kwoty wolnej od podatku.

Fot. Shutterstock / Warszawa w Pigułce

Mechanizm potrąceń podatkowych funkcjonujący w polskim systemie emerytalnym został zaprojektowany jako uproszczenie procedur rozliczeniowych, jednak w praktyce może prowadzić do sytuacji, w której osoby o najniższych dochodach płacą podatek mimo formalnego prawa do zwolnienia. Zakład Ubezpieczeń Społecznych, działając zgodnie z obowiązującymi przepisami, automatycznie potrąca z wypłacanych świadczeń nie tylko składkę zdrowotną, ale również zaliczkę na podatek dochodowy, zakładając iż każdy emeryt czy rencista będzie zobowiązany do płacenia podatku.

Ta automatyczna procedura oznacza w praktyce, iż osoby otrzymujące najniższe emerytury oraz renty tracą każdego miesiąca od kilkunastu do kilkudziesięciu złotych, które zostają przekazane do urzędu skarbowego jako zaliczka na podatek dochodowy. Problem polega na tym, iż znaczna część tych osób, ze względu na niską wysokość swoich rocznych dochodów, faktycznie nie powinna płacić żadnego podatku dochodowego, a pobrane zaliczki stanowią nadpłatę, którą można odzyskać dopiero po złożeniu rocznego zeznania podatkowego.

Formularz EPD-21 stanowi najważniejsze narzędzie umożliwiające emerytom oraz rencistom uniknięcie tych miesięcznych potrąceń poprzez oficjalne poinformowanie ZUS o zamiarze skorzystania z kwoty wolnej od podatku. Ten specjalny wniosek, którego nazwa pochodzi od określenia elektronicznego pakietu danych, pozwala na wstrzymanie automatycznych potrąceń zaliczek podatkowych u źródła wypłaty, co oznacza, iż całe świadczenie trafia bezpośrednio na konto beneficjenta bez pomniejszenia o podatek.

Warunkiem skorzystania z tej możliwości jest nieprzekraczanie przez wnioskodawcę rocznego limitu dochodów wynoszącego 30 tysięcy złotych, który obejmuje wszystkie świadczenia wypłacane przez ZUS w ciągu roku kalendarzowego. Do tej kwoty wliczane są nie tylko miesięczne emerytury lub renty, ale również dodatkowe świadczenia takie jak trzynasta oraz czternasta emerytura, które mogą znacząco wpłynąć na przekroczenie ustalonego progu dochodowego.

Osoby pobierające minimalne emerytury w wysokości 1878,91 złotych brutto miesięcznie w 2025 roku znajdują się w grupie, która z całą pewnością może skorzystać z formularza EPD-21, ponieważ ich roczne dochody, choćby z uwzględnieniem dodatkowych świadczeń, nie przekroczą ustalonego limitu 30 tysięcy złotych. Podobnie sytuacja wygląda w przypadku beneficjentów rent rodzinnych oraz socjalnych, których maksymalna wysokość wynosi 2186,85 złotych brutto miesięcznie.

Kalkulacje finansowe pokazują, iż osoby otrzymujące emerytury na poziomie około 2200 złotych brutto miesięcznie znajdują się na granicy opłacalności składania wniosku EPD-21, ponieważ uwzględnienie trzynastej oraz czternastej emerytury może spowodować przekroczenie rocznego limitu 30 tysięcy złotych. W takich przypadkach konieczna jest szczegółowa analiza wszystkich przewidywanych dochodów w danym roku, aby uniknąć sytuacji, w której złożenie wniosku EPD-21 doprowadzi do niedopłaty podatku wymagającej uregulowania w zeznaniu rocznym.

Procedura składania wniosku EPD-21 została zaprojektowana jako możliwie prosta oraz dostępna dla wszystkich emerytów i rencistów, niezależnie od ich preferencji co do sposobu kontaktowania się z administracją publiczną. Formularz można pobrać bezpłatnie ze strony internetowej Zakładu Ubezpieczeń Społecznych, gdzie dostępny jest w formacie PDF umożliwiającym wypełnienie go elektronicznie lub wydrukowanie i wypełnienie manualnie.

Wypełniony i podpisany formularz można złożyć w ZUS na kilka różnych sposobów, dostosowanych do możliwości oraz preferencji seniora. Tradycyjna metoda zakłada osobiste złożenie wniosku w dowolnej placówce terenowej ZUS, co pozwala na otrzymanie natychmiastowego potwierdzenia przyjęcia dokumentu oraz ewentualne wyjaśnienie wątpliwości z pracownikiem Zakładu. Alternatywnie wniosek można przesłać pocztą tradycyjną na adres adekwatnego oddziału ZUS, pamiętając o zachowaniu kopii oraz o wysłaniu listu poleconym w celu udokumentowania doręczenia.

Najbardziej nowoczesną opcją jest składanie wniosku za pośrednictwem Platformy Usług Elektronicznych ZUS, która wymaga jednak posiadania konta w systemie oraz podstawowych umiejętności obsługi komputera i internetu. Ta metoda jest szczególnie wygodna dla osób, które regularnie korzystają z elektronicznych usług administracji publicznej oraz chcą mieć natychmiastowy dostęp do statusu swojego wniosku.

Kluczowym aspektem skutecznego wykorzystania formularza EPD-21 jest odpowiedni timing jego złożenia, ponieważ wniosek zaczyna obowiązywać dopiero od miesiąca, w którym został formalnie złożony w ZUS. Oznacza to, iż opóźnienie w złożeniu wniosku o kilka miesięcy może skutkować utratą setek złotych, które zostałyby potrącone jako zaliczki podatkowe w okresie przed złożeniem wniosku. Optymalnym rozwiązaniem jest złożenie wniosku na początku roku kalendarzowego, najlepiej w styczniu, co pozwala na skorzystanie z pełnej kwoty wolnej od podatku przez cały rok.

Wysokość miesięcznych oszczędności wynikających ze złożenia wniosku EPD-21 zależy od konkretnej wysokości emerytury lub renty oraz od obowiązujących stawek podatkowych. W przypadku minimalnych emerytur oszczędności mogą wynosić od 20 do 40 złotych miesięcznie, co w skali roku daje kwotę od 240 do 480 złotych pozostających w kieszeni emeryta zamiast trafiania do urzędu skarbowego jako zaliczka podatkowa. Dla osób z nieco wyższymi świadczeniami, ale przez cały czas mieszczącymi się w limicie 30 tysięcy złotych rocznie, oszczędności mogą być jeszcze większe.

Znacząca część emerytów oraz rencistów nie jest świadoma możliwości skorzystania z formularza EPD-21, co wynika z faktu, iż Zakład Ubezpieczeń Społecznych nie ma obowiązku automatycznego informowania swoich klientów o tej opcji. ZUS działa zgodnie z zasadą, iż to obywatel powinien być aktywny w kwestii optymalizacji swoich obciążeń podatkowych, a instytucja jedynie udostępnia narzędzia umożliwiające taką optymalizację.

Ta sytuacja oznacza, iż tysiące emerytów może przez lata tracić setki złotych miesięcznie, nie zdając sobie sprawy z istnienia prostego sposobu na zwiększenie swoich miesięcznych dochodów. Szczególnie dotkliwe może to być dla osób żyjących w trudnej sytuacji materialnej, dla których kilkadziesiąt złotych miesięcznie stanowi znaczącą różnicę w budżecie domowym, umożliwiającą pokrycie dodatkowych kosztów leków, żywności czy opłat mieszkaniowych.

Ministerstwo Finansów prowadzi w tej chwili prace analityczne nad istotnym podniesieniem kwoty wolnej od podatku z obecnych 30 tysięcy złotych do 60 tysięcy złotych rocznie, co mogłoby fundamentalnie zmienić sytuację znacznie większej grupy emerytów oraz rencistów. Taka modyfikacja oznaczałaby, iż osoby otrzymujące emerytury na poziomie choćby 4 tysięcy złotych brutto miesięcznie mogłyby skorzystać z wniosku EPD-21 i uniknąć miesięcznych potrąceń podatkowych.

Podwojenie kwoty wolnej od podatku miałoby szczególnie pozytywny wpływ na sytuację finansową emerytów ze średnimi świadczeniami, którzy w tej chwili znajdują się w najniekorzystniejszej sytuacji podatkowej. Te osoby otrzymują emerytury zbyt wysokie, aby skorzystać z obecnej kwoty wolnej od podatku, ale jednocześnie zbyt niskie, aby czuć się finansowo bezpiecznie po potrąceniu wszystkich obowiązkowych składek oraz podatków.

Ewentualne wdrożenie podwyższonej kwoty wolnej od podatku wymagałoby jednak istotnych zmian w konstrukcji budżetu państwa oraz w systemie finansowania wydatków publicznych, ponieważ zmniejszenie wpływów podatkowych od emerytów oraz rencistów musiałoby zostać skompensowane przez inne źródła dochodów budżetowych lub przez redukcję wydatków publicznych.

Emerytom rozważającym złożenie wniosku EPD-21 należy dokładnie przeanalizować wszystkie źródła swoich rocznych dochodów, aby upewnić się, iż nie przekroczą limitu 30 tysięcy złotych. Do analizy tej należy włączyć nie tylko podstawową emeryturę lub rentę, ale również trzynastą oraz czternastą emeryturę, ewentualne dochody z pracy, dochody z wynajmu nieruchomości, odsetki od lokat bankowych oraz inne przychody, które mogą wpłynąć na przekroczenie ustalonego progu.

W przypadku osób, które w trakcie roku przekroczą limit 30 tysięcy złotych z powodu nieprzewidzianych dochodów, konieczne będzie samodzielne uregulowanie należnego podatku w rocznym zeznaniu podatkowym. Ta sytuacja może prowadzić do konieczności zapłaty podatku wraz z odsetkami za zwłokę, jeżeli przekroczenie limitu będzie znaczące, dlatego tak ważna jest ostrożna kalkulacja wszystkich przewidywanych dochodów przed złożeniem wniosku.

Warto również pamiętać, iż złożenie wniosku EPD-21 nie oznacza automatycznego zwolnienia z obowiązku składania rocznego zeznania podatkowego, jeżeli wymaga tego specyfika sytuacji podatkowej danej osoby. Osoby mające różne źródła dochodów, odliczenia podatkowe czy inne komplikacje w rozliczeniu rocznym przez cały czas będą zobowiązane do złożenia zeznania podatkowego zgodnie z obowiązującymi przepisami.

System kwoty wolnej od podatku oraz związany z nim formularz EPD-21 stanowią istotny element polityki społecznej państwa, mający na celu ochronę najuboższych emerytów oraz rencistów przed nadmiernym obciążeniem podatkowym. Dla osób żyjących z minimalnych świadczeń emerytalnych każda złotówka ma znaczenie, a możliwość zatrzymania setek złotych rocznie może realnie wpłynąć na jakość ich życia oraz dostęp do podstawowych potrzeb.

Edukacja społeczna w zakresie dostępności formularza EPD-21 oraz procedur jego składania pozostaje wyzwaniem, ponieważ grupa docelowa, czyli seniorzy o najniższych dochodach, często ma ograniczony dostęp do informacji oraz może doświadczać trudności w nawigowaniu po skomplikowanych procedurach administracyjnych. Organizacje pozarządowe, ośrodki pomocy społecznej oraz instytucje zajmujące się wsparciem seniorów odgrywają kluczową rolę w rozpowszechnianiu wiedzy o tej możliwości oraz w udzielaniu praktycznej pomocy przy wypełnianiu oraz składaniu wniosków.

Przyszłość systemu ulg podatkowych dla emerytów oraz rencistów będzie prawdopodobnie ewoluować w kierunku większej automatyzacji oraz uproszczenia procedur, aby zminimalizować bariery administracyjne dla osób starszych. Możliwe są również zmiany legislacyjne, które mogłyby wprowadzić automatyczne stosowanie kwoty wolnej od podatku dla osób spełniających określone kryteria dochodowe, bez konieczności składania dodatkowych wniosków.

![Przeraźliwe krzyki Rosjan. Moskwa zaatakowana przez ukraińskie drony [WIDEO]](data:image/png;base64,iVBORw0KGgoAAAANSUhEUgAAAAIAAAACCAYAAABytg0kAAAAFElEQVQYV2N8+vTpfwYGBgZGGAMAUNMHXwvOkQUAAAAASUVORK5CYII=)